2026년 금융 시장의 중심은 단연 미국 국채 금리라 할 수 있다. 하지만 채권이나 금리는 투자자들에게 친숙하지 않은 대상이다. 국채의 기본적인 구조에 대한 이해가 부족하면 뉴스를 접할 때마다 알듯 말듯한 상태로 넘어가게 되는 경우가 많다. 국채 발행 주체부터 유통되는 마켓, 그리고 가장 주의 깊게 봐야 하는 부분까지 하나씩 짚어봄으로써 이런 장벽을 좀 더 낮춰보고, 더 나아가 현재 금융 시장의 흐름을 읽는 힌트를 얻어보고자 한다.

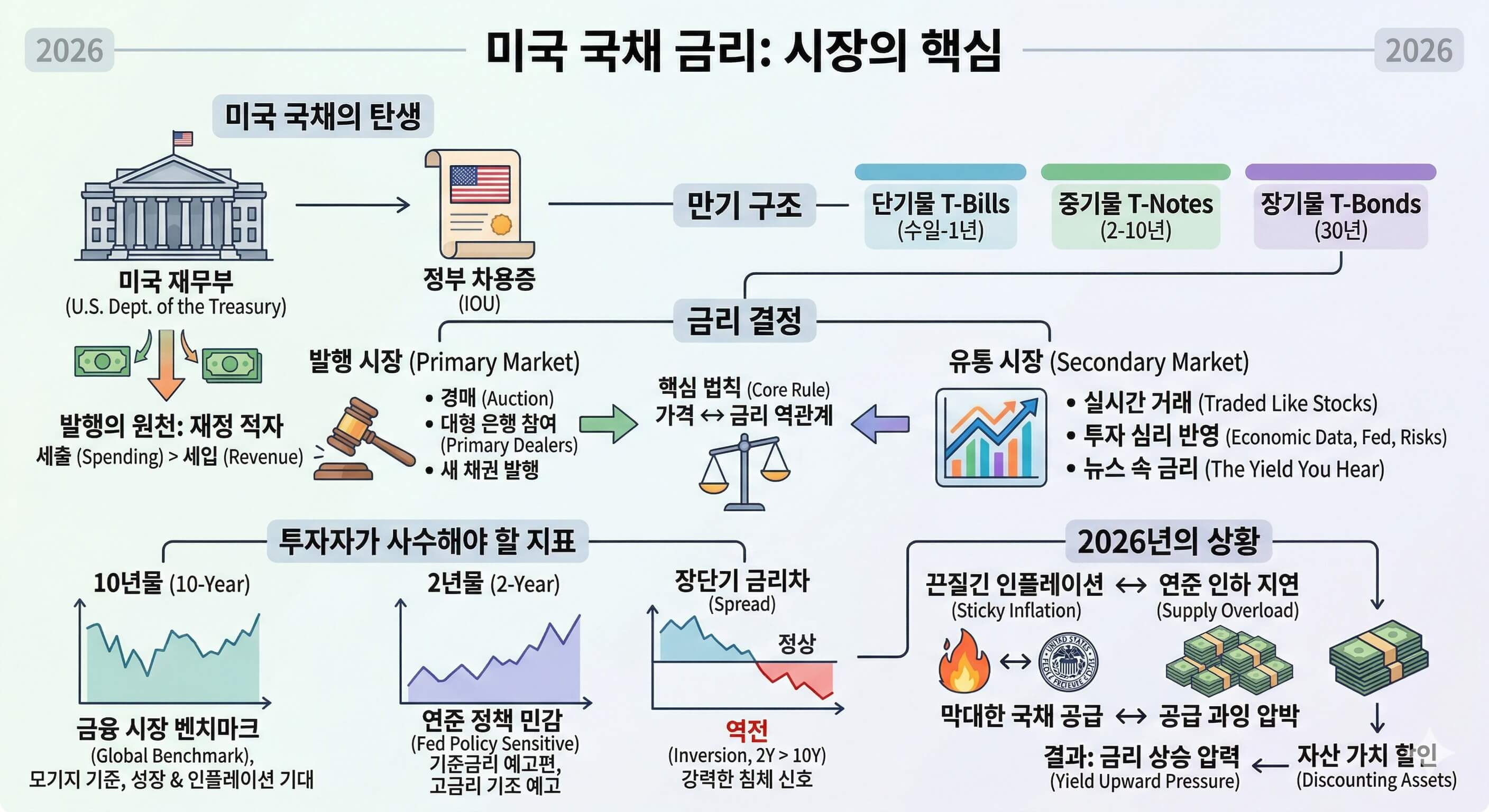

발행의 총본산, 미국 재무부와 국가 부채의 생태계

미국 국채(U.S. Treasury Securities)는 전 세계 금융 시스템의 기초 자산이자, 미국 정부가 발행하는 '차용증'이다. 이 거대한 채무의 발행 주체는 미국 재무부(U.S. Department of the Treasury)이며, 구체적인 실무는 산하 기구인 공공부채국이 담당한다. 정부가 세금으로 거둬들인 예산보다 더 많은 지출을 해야 할 때(재정 적자), 그 부족분을 메우기 위해 전 세계 투자자들로부터 돈을 빌리며 발행하는 것이 바로 국채다.

재무부는 단순히 돈을 빌리는 것을 넘어, 국가 부채의 만기 구조를 전략적으로 설계한다. 수일에서 1년 미만의 단기물(T-Bills)부터 2~10년의 중기물(T-Notes), 그리고 30년에 이르는 장기물(T-Bonds)까지 다양하게 구성하여 시장의 유동성을 조절한다. 특히 미국 국채는 '무위험 자산'의 대명사로 통하며, 모든 대출 금리와 자산 가치 평가의 기준점(Risk-free Rate)이 된다.

2026년 현재, 미국 정부의 재정 적자가 고착화되면서 재무부의 국채 발행 물량은 과거보다 크게 늘어난 상태다. 공급이 쏟아지면 채권 가격은 하락하고 금리는 상승하는 압박을 받게 되는데, 이는 재무부의 발행 계획 발표(QRA) 때마다 전 세계 시장이 숨을 죽이고 지켜보는 이유다. 결국 재무부는 정부의 자금줄을 관리하는 동시에, 전 세계 금리의 향방을 결정짓는 공급의 사령탑이라 할 수 있다.

금리의 결정: 발행 시장(Primary)과 유통 시장(Secondary)

국채 금리가 결정되는 과정은 크게 두 단계로 나뉜다. 첫 번째는 국채가 처음 태어나는 프라이머리 마켓(발행 시장)이다. 여기서 금리는 경매를 통해 결정된다. 재무부가 발행 물량을 공고하면 대형 은행(프라이머리 딜러)과 연기금 등이 희망 금리를 써내고, 재무부는 낮은 금리부터 차례로 낙찰시킨다. 이때 목표 물량을 다 채우는 지점의 금리가 해당 채권의 '낙찰 금리'가 된다.

하지만 우리가 뉴스에서 매일 접하는 "미국 국채 금리 몇 %"라는 보도는 99% 세컨더리 마켓(유통 시장)의 실시간 수익률을 의미한다. 이미 발행된 채권이 투자자들 사이에서 주식처럼 거래되는 곳이다. 유통 시장의 금리는 경제 지표, 연준 위원의 발언, 전쟁과 같은 지정학적 리스크에 실시간으로 반응하며 초 단위로 변한다. 뉴스에서 유통 시장 금리를 보도하는 이유는 이것이 현재 시장의 돈 흐름과 투자 심리를 가장 빠르고 정확하게 반영하기 때문이다.

여기서 핵심은 '채권 가격과 금리의 역관계'다. 채권에 적힌 이자 금액은 고정되어 있으므로, 시장에서 채권 인기가 높아져 가격이 오르면 실제 수익률(금리)은 내려간다. 반대로 채권을 팔려는 사람이 많아져 가격이 떨어지면 금리는 치솟는다. 따라서 실시간 국채 금리 차트를 보는 것은 전 세계 자금이 '안전 자산'으로 숨어드는지, 아니면 '위험 자산'으로 쏟아져 나오는지를 판독하는 행위와 같다.

투자자가 사수해야 할 지표: 10년물과 2년물의 메시지

모든 국채가 중요하지만, 투자자들이 눈을 떼지 못하는 핵심 국채는 따로 있다. 가장 대표적인 것이 10년물(10-Year Treasury Note)이다. 이는 전 세계 금융 시장의 벤치마크로, 주택담보대출(모기지)과 기업 대출 금리의 기준이 된다. 10년물 금리가 오른다는 것은 미래의 경제 성장과 인플레이션에 대한 시장의 기대치가 변했다는 뜻이며, 이는 곧 주식이나 부동산 같은 자산 가치를 깎아먹는 할인율의 상승을 의미한다..

그다음으로 중요한 것은 2년물(2-Year Treasury Note)이다. 10년물이 장기적인 경제 전망을 담는다면, 2년물은 중앙은행인 연준(Fed)의 기준금리 정책에 가장 민감하게 반응한다. 연준이 금리를 올릴지 내릴지에 대한 시장의 예상이 곧바로 2년물 금리에 투영된다. 2026년 현재처럼 고금리 기조가 유지되는 상황에서는 2년물 금리가 연준의 향후 행보를 미리 보여주는 예고편 역할을 수행한다.

마지막으로 투자자들은 이 두 금리의 차이인 '장단기 금리차(Spread)'에 주목한다. 정상적인 상황에서는 만기가 긴 10년물 금리가 2년물보다 높아야 하지만, 경기 침체가 예견될 때는 2년물 금리가 더 높아지는 '역전 현상'이 발생한다. 이는 역사적으로 가장 강력한 침체 신호 중 하나로 꼽힌다. 투자자라면 10년물을 통해 실물 경제의 부담을 체크하고, 2년물을 통해 연준의 의중을 읽으며, 둘 사이의 간격을 통해 침체의 그림자를 감시해야 한다.

2026년의 특수성: 인플레이션과 수급의 이중주

2026년 3월 말 현재, 미국 10년물 국채 금리는 4.4% 수준을 유지하며 시장에 긴장감을 불어넣고 있다. 이는 단순한 숫자가 아니라 두 가지 거대한 힘이 충돌한 결과다. 첫째는 끈질기게 이어지는 인플레이션 우려로 인해 연준이 기준금리 인하를 뒤로 미루고 있다는 점이다. 둘째는 미국 정부의 막대한 재정 지출을 감당하기 위해 쏟아지는 국채 공급 물량이다. 공급 과잉은 채권 가격 하락(금리 상승)을 부추기는 요인이 된다.

이런 상황에서 국채 금리의 상승은 나스닥 기술주 같은 위험 자산에 즉각적인 하방 압력을 가한다. 안전한 미국 국채가 4.5%에 육박하는 수익률을 준다면, 굳이 위험을 무릅쓰고 다른 자산에 투자할 매력이 줄어들기 때문이다.

국채 금리를 이해하는 것은 돈의 원가를 이해하는 것이다. 재무부의 발행 전략부터 유통 시장의 실시간 수급, 그리고 10년물과 2년물이 던지는 경고음을 종합적으로 해석할 수 있을 때 비로소 거시 경제의 파도를 탈 수 있는 통찰력이 생긴다. 지금 이 순간에도 움직이는 국채 금리 차트 속에는 전 세계 자본의 공포와 탐욕이 고스란히 녹아 있다.